“La moneda cayo en mi hueca mano.

No pude soportarla, aunque era leve, y la deje caer.

Todo fue en vano.

El otro dijo: Aún faltan veintinueve”

Borges, J.L. (1899-1986) Fragmento de “La Moneda de hierro”

El economista francés Frédéric Lemaire1 invierte la paradoja moral entre deudor y acreedor, donde el que debe es el que está en falta, y el acreedor es aquel que brinda los fondos que el deudor –por diversos motivos- no tiene.

Lemaire demuestra que en esta etapa de financiarizacón de la economía, los y las que prestan necesitan imperiosamente que existan deudores y deudoras para continuar la rueda que enriquece al poder económico mundial. Ello lo hace analizando el accionar de los Estados de los países grandes como Alemania y Francia, en algunos momentos de la historia reciente, se han endeudado a tasas de interés negativas. Vale decir, piden prestado y por ello no solo no pagan intereses, sino que reciben un retorno. ¿Cómo puede ser posible, cobran por pedir prestado? La etapa de financiarización del capitalismo, no deja de asombrarnos;“…la deuda pública se convirtió en el lubricante indispensable para el funcionamiento de los grandes bancos”, en este modelo bancario “de mercado”.

La crisis del 2008 dejó al descubierto los peligros de las garantías laxas; debido a ello, aumentó la demanda de títulos de deuda soberana de los grandes países industrializados, que no tienen riesgos de caer en default. Eso hace que cada vez se tornan más baratos los costos de los préstamos para los países ricos; en simultáneo esos costos bajos conviven con un aumento de los costos de la deuda de los países más pobres. Obviamente la Argentina se encuentra dentro de estos últimos.

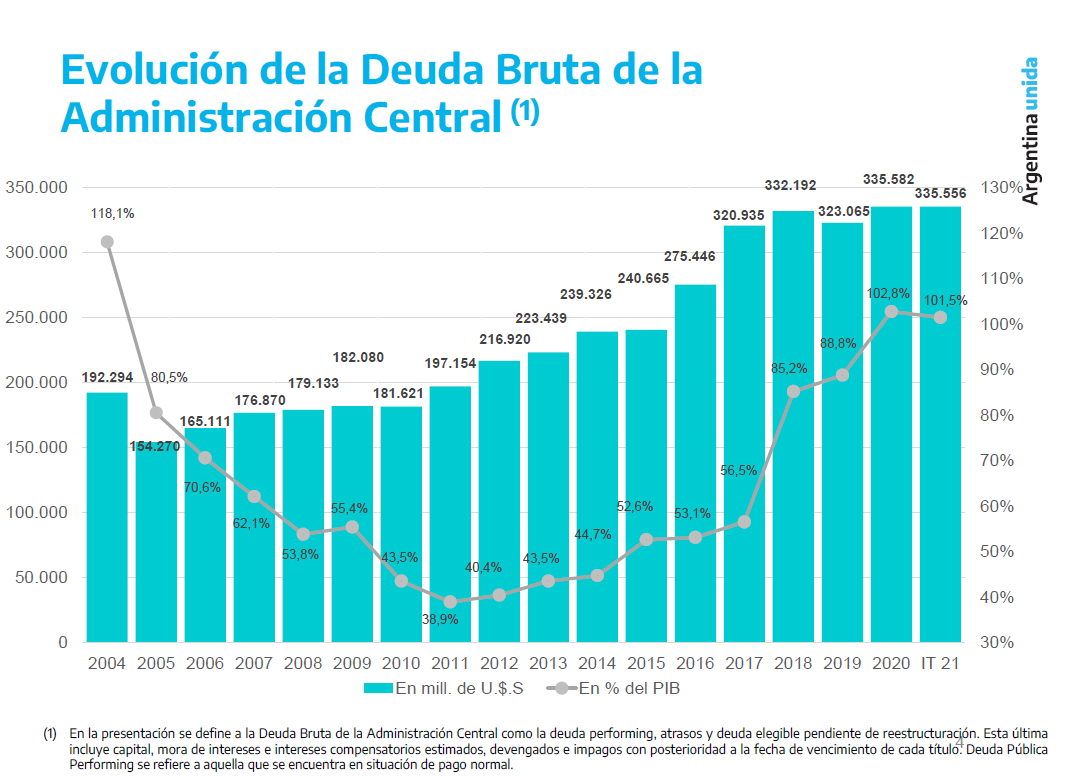

La evolución de la deuda de la Administración Central del Estado Argentino se observa en el siguiente gráfico, donde se percibe el sobreendeudamiento de la gestión del gobierno de Cambiemos, que nos llevó a un stock de deuda de U$S 323.065 millones. Ese monto, representa nada más y nada menos que el 88,8% del Producto bruto interno (PBI), o sea el 88,8% de la riqueza generada por los argentinos y las argentinas en un año. Pero además de incrementar casi en un 70% el stock de deuda como porcentaje del PBI, lo hizo fundamentalmente en moneda extranjera.

Es absolutamente diferente endeudarse en moneda doméstica (moneda nacional) que en moneda extranjera. El pago de deuda en pesos argentinos “….es una decisión política, no una consecuencia económica. No así en relación con la deuda emitida en moneda extranjera, donde los compromisos deben pagarse con divisas, las cuales sólo pueden conseguirse a través del comercio o el sector financiero” (CEPA. 2021)2. Además y como si ello no fuera poco, la gestión del gobierno anterior recurrió al Fondo Monetario Internacional (FMI); entidad que otorgó el mayor crédito Stand by de su historia en junio 20183. De esta manera volvimos los argentinos y argentinas a relacionarnos con el FMI, después de 13 años4

Fuente: argentina.gob.ar

Fuga de capitales. Sus facilitadores

Se puede afirmar sin temor a equivocarse que la deuda contraída por el gobierno de cambiemos, se usó para sostener un modelo de apertura y desregulación que no cesaba de fugar dólares5, tema ya tratado en artículos anteriores.

Es muy difícil la situación argentina y de los países más vulnerables. Defender el sistema tributario, para hacerlo más progresivo y combatir la evasión y elusión tributaria choca con las infinitas posibilidades que tienen los y las contribuyentes de mayor capacidad contributiva de mantener su riqueza offshore.Se estima que la riqueza de los argentinos y argentinas, materializada en propiedades, vehículos, acciones, títulos, atesoramiento de moneda extranjera fuera de los circuitos formales asciende a un PBI.

La lucha contra los paraísos fiscalesy las guaridas fiscalesno puede hacerse desde un solo país. Ya está visto que cuando el fisco argentino se pone más firme, los y las grandes contribuyentes se establecen en el Uruguay, que tiene controles más laxos y que tienta al poder económico con facilidades en cuanto a acceder rápidamente al domicilio fiscal uruguayo (caso: Galperín).

¿Quiénes son los y las facilitadores/as de la fuga de capitales? Lamentablemente son abogados/as y contadores/as, que seguramente fueron formados en las Universidades Públicas de nuestro país, los y las que asesoran a sus clientes para que a través de una planificación fiscal ad hoc paguen menos impuestos, eludan controles y atesoren su patrimonio en forma offshore.

Según un estudio de Magdalena Rúa6, hay cuatro grandes firmas internacionales de consultoría y auditoría (KPMG Internarional Cooperative, Ernst & Young, Deloitte y Price Wáter House Coopers) que dominan a nivel mundial las técnicas de auditoría y planificación impositiva, erosionando las bases imponibles de los Estados. Estas firmas obviamente tienen mucho poder económico y político en las guaridas fiscales, que dependen de ese negocio para mantenerse.

Esas “Cuatro grandes”tienen filiales en más de 100 países, entre ellos la Argentina, liderando los rankings de consultoría, impuestos y auditoría. Además, existen otros estudios que complementan el listado de asesoramiento a grandes firmas del país. Vale la aclaración que no se afirma en este artículo, que las técnicas utilizadas por los estudios jurídicos y contables involucren siempre la evasión y/o elusión tributaria y permitan la transferencia de capitales al exterior, pero sería “…imperioso el control exhaustivo de las…. técnicas [utilizadas por dichos estudios jurídicos y contables] por parte de las autoridades legales y administrativas7”(Rúa, M. 2014: 9), para evitar la defraudación.

La situación es muy difícil para la Argentina: debemos el 88,8% del PBI siendo uno de los acreedores el FMI; tenemos un PBI fuera del país que prácticamente no tributa, o lo hace en una ínfima proporción8; la fuga de capitales es un problema estructural que en muchos de los casos está provocada por la memoria histórica de saber que nuestra moneda nacional perdió la función de reserva de valor; hay facilitadores y facilitadoras que mediante la planificación fiscal de los y las grandes contribuyentes permiten evasión y/o elusión al fisco argentino de tributos vigentes, además de las regulaciones que Estado argentino impone; los otros Estados tientan a los y las grandes contribuyentes para lograr su residencia, tal es el caso del Uruguay que a pesar de ser nuestro socio en el Mercosur se transforma en un facilitador de la fuga.

El corseé no permite muchas maniobras en el mundo actual y “Deber siempre deber” parecería ser el mantra eterno en este modelo de financiarización de la economía, que sigue haciendo cada vez más ricos a los más ricos y más pobres a los más pobres.

1- Lemaire, F. (2021). Le Monde Diplomatique.

2- CEPA (2021)

3- Brenta, N. (2021) Revista Derechos en acción. Edición especial: FMI y los Derechos Humanos. Universidad Nacional de La Plata (2021).

4- En el año 2005 el Presidente Néstor Kirchner cancela con recursos propios la deuda que la Argentina mantenía con el FMI, con lo cual el organismo dejó de tener injerencia en la política económica argentina.

5- vaconfirma.com.ar

6- Rúa, M. (2014) Los facilitadores de la fuga de capitales y sus modos de acción en la Argentina. CEFID AR.

7- Administración Federal de Ingresos Públicos (AFIP) o Unidad de Información Financiera (UIF), por ejemplo.

8- El Impuesto a los Bienes Personales grava el patrimonio de los y las residentes tanto por el ubicado dentro como fuera del país. Lo que ocurre que las declaraciones juradas siempre subvalúan o no se declaran los bienes que se encuentran en el exterior.

(*) Contadora Pública Nacional, Especialista en Tributación (Universidad Nacional del Comahue), Magister en Desarrollo Económico (Universidad Internacional de Andalucía-España). Profesora jubilada de Finanzas Públicas (Universidad Nacional del Comahue), Investigadora IPEHCS-CONICET-UNCOMA.